L’arrivée de l’IA générative bouleverse en profondeur le secteur de l’assurance, en ouvrant de nouvelles perspectives pour automatiser les processus, affiner la relation client et renforcer la détection des risques. Grâce aux avancées de l’intelligence artificielle assurance, les compagnies peuvent exploiter des modèles puissants pour produire, analyser et décider plus vite, avec une précision inégalée. Ces outils transforment les usages métier, du traitement des sinistres à la souscription, tout en suscitant des interrogations sur leur transparence, leur sécurité ou encore leur impact réglementaire. Car si les usages IA assurance sont multiples et prometteurs, les limites IA assurance ne peuvent être ignorées : qualité des données, biais algorithmiques, responsabilités légales… Dans cet article, nous explorons les opportunités concrètes offertes par ces technologies, ainsi que les défis qu’elles posent aux acteurs du secteur.

Comprendre l’IA générative dans le secteur de l’assurance

Qu’est-ce que l’intelligence artificielle générative ?

L’intelligence artificielle générative crée du contenu (texte, image, vidéo, code). Elle s’appuie sur des données analysées. De plus, elle utilise des modèles de langage (LLM) qui permettent aux assureurs de traiter de grands volumes d’informations. Par ailleurs, elle génère des documents complexes et elle simule des situations à risques.

Un levier puissant pour les assureurs

Dans un secteur où la gestion des flux d’informations est cruciale, ces technologies automatisent efficacement les processus métier. De plus, l’IA générative assurance optimise les opérations et elle réduit les coûts tout en améliorant la qualité de service.

Les usages concrets de l’IA générative en assurance

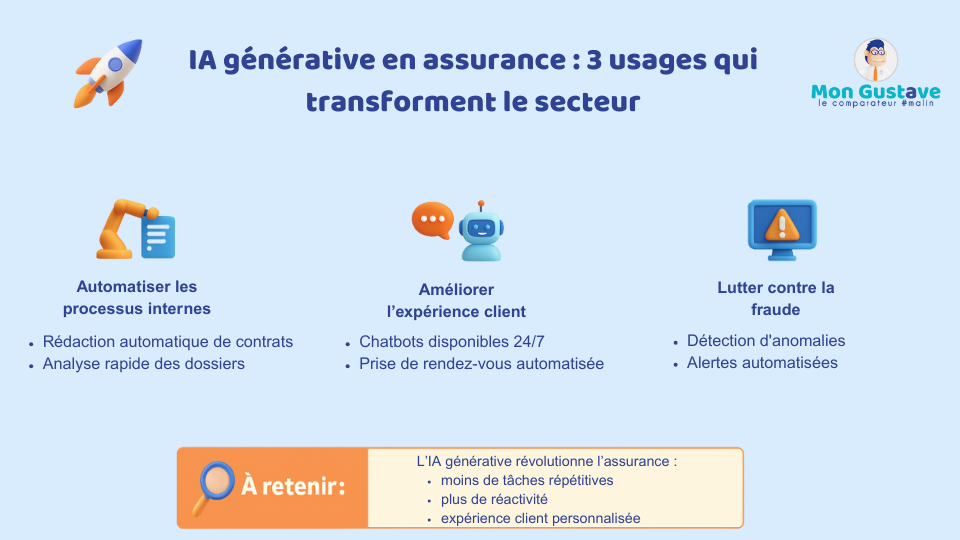

Automatiser les processus internes

L’un des premiers bénéfices de l’IA générative réside dans la transformation des opérations internes. De la rédaction de contrats à l’analyse de dossiers de sinistres, elle permet de fluidifier les tâches à faible valeur ajoutée.

La génération automatique de rapports accélère et sécurise les traitements. En back-office, les délais sont réduits, les gains de productivité sont mesurables et l’efficacité est améliorée.

Par exemple, la mise en place de solutions d’automatisation couplées à l’IA permet non seulement d’optimiser les opérations, mais aussi d’atteindre une réduction coûts assurance significative.

Améliorer l’expérience client

Grâce aux modèles génératifs, les entreprises personnalisent leurs services en temps réel. Les chatbots IA aident les clients à déclarer un sinistre, à consulter leur contrat ou à comprendre leurs garanties.

De plus, l’expérience client digitale devient une priorité stratégique pour les assureurs. Grâce à l’IA, les interactions sont plus naturelles, les parcours simplifiés et les réponses mieux adaptées.

Aussi, la prise de rendez-vous digitale automatisée permet aux clients de choisir un créneau en seulement quelques clics. Ainsi, les équipes gagnent du temps tout en offrant un service exemplaire.

Lutter efficacement contre la fraude

La détection des fraudes est cruciale pour le secteur. L’IA générative permet d’analyser les comportements et de croiser des données multiples.

Aussi, ces systèmes peuvent générer des scénarios de simulation pour tester les dossiers, et alerter les gestionnaires lors d’anomalies, prévenant les fraudes à la souscription, aux sinistres ou aux remboursements.

Les limites de l’IA générative dans le secteur de l’assurance

La qualité et la sécurité des données

L’un des principaux défis reste la fiabilité et la sécurité des données traitées. Si les modèles sont mal entraînés, les décisions générées peuvent être biaisées ou erronées.

La protection des données devient alors un enjeu critique. Les compagnies doivent garantir la confidentialité, le stockage sécurisé et la non-exploitation abusive des informations personnelles. La cybersécurité joue un rôle clé dans cette équation.

L’opacité des modèles et leur interprétabilité

Les modèles de type LLM peuvent parfois produire des résultats impressionnants… mais difficiles à expliquer. Ce manque de transparence est problématique dans un domaine réglementé comme l’assurance.

Pour que les métiers puissent exploiter l’IA au quotidien, il est essentiel de favoriser des solutions d’IA explicable, capables de justifier les décisions proposées. Cela devient indispensable pour les équipes en charge de la gestion des sinistres ou des souscriptions complexes.

Un cadre réglementaire encore en construction

Avec l’arrivée du règlement européen AI Act, les entreprises du secteur assurance doivent se préparer à de nouvelles obligations : documentation des modèles, suivi humain des décisions critiques, gestion des biais, etc.

Au-delà du respect légal, c’est aussi une question de confiance vis-à-vis des clients. Les compagnies doivent démontrer qu’elles utilisent ces outils dans un cadre éthique, sans compromettre les droits ou la sécurité des assurés.

L’IA générative : une opportunité stratégique pour les assureurs

Transformation des métiers et montée en compétence

L’intégration de l’IA dans les compagnies transforme les métiers : les gestionnaires deviennent analystes, les équipes techniques collaborent avec les data scientists, et les conseillers montent en compétences digitales.

Former les collaborateurs à ces outils devient une nécessité pour tirer pleinement parti des bénéfices de l’intelligence artificielle assurance.

Innover pour se différencier

Adopter l’IA, c’est aussi repenser ses modèles économiques et ses offres. En analysant mieux les données, les assureurs peuvent concevoir des produits personnalisés, plus flexibles, adaptés aux nouveaux risques (cyber, climatique, mobilité, etc.).

Les leaders du secteur misent désormais sur des solutions innovantes. En effet, ces solutions offrent un service proactif et anticipent les besoins des clients. Par ailleurs, elles garantissent une meilleure couverture. Ainsi, l’innovation devient un facteur clé de différenciation.

Conclusion

L’IA générative ouvre une ère nouvelle pour le secteur de l’assurance : celle d’un pilotage intelligent, automatisé, mais aussi plus proche des besoins clients. Si ses usages sont prometteurs et multiples : gain de temps, personnalisation, détection de fraudes… ses limites imposent une approche éthique, sécurisée et encadrée. Pour tirer parti de cette transformation, les compagnies doivent agir dès maintenant : auditer leurs données, former leurs équipes, et intégrer des solutions responsables, performantes et transparentes.

FAQ

Ils incluent la publicité, les commissions, les outils digitaux, le temps passé par les équipes et les coûts liés au traitement des prospects. Ensemble, ils forment le coût d’acquisition assurance.

Un coût d’acquisition assurance élevé peut impacter le prix final. Une maîtrise de ces coûts permet souvent des tarifs plus compétitifs.

Pour réduire ces coûts, il faut automatiser les rendez-vous, utiliser le lead nurturing et suivre des indicateurs pertinents.